This article is available in several public languages. Choose the version you need.

Hedging jetzt implementieren, um Preise zu sichern, Rentabilität zu schützen, eine starke Strategie zu entwickeln. Dieser Schritt reduziert die Exposition gegenüber volatilen Preisen, insbesondere wenn der Druck an den Häfen steigt; die Abgaben intensiver werden.

Timing-Hinweise: Live-Signale zeigen weichere Preise über die Korridore; gesehen von gelandeten Unternehmen. Wenn die Kapazität an den Knotenpunkten ankommt, wird deren Durchsatz belastet; die Abgaben steigen, der Druck auf die Servicelevels nimmt zu. Eine Föderation von Reedereien bietet Hedging-Fenster; Sponsoren sichern die Rentabilität für industrielle Betreiber.

Strategie entwickelt sich mit der Hedging-Disziplin; weiterhin die live-Kostenindikatoren überwachen; Timing-Ausrichtung mit einem disziplinierten Zeitplan erfasst optimale Fenster.

Beobachter sehen bifurkierte Trajektorien: Korridore mit weicheren Preisen; andere nahe Stabilität. Wenn die Bedingungen sich verschärfen, steigen die Kosten; Rentabilitätsdruck erstreckt sich auf ihre Budgets. Ein diszipliniertes Hedging-Regime hilft Sponsoren, Margen zu schützen; die gelandeten Kosten stimmen mit den Kundenverpflichtungen überein, trotz Abgaben und Druck. Immer engere Zyklen erfordern Governance von Sponsoren; eine Föderation; gelandete Abgabenkontrolle; dies schützt die Rentabilität inmitten von Volatilität.

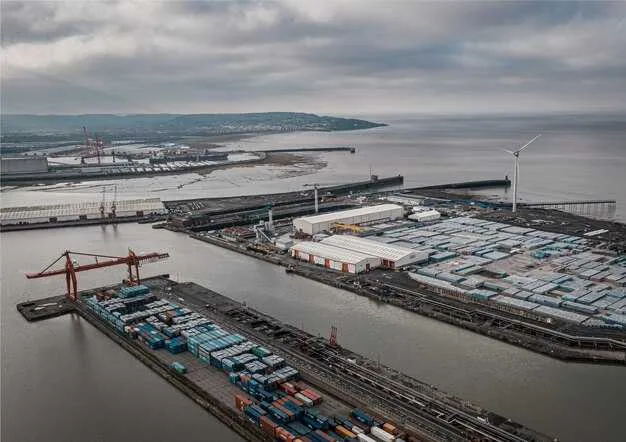

Praktische Auswirkungen des Rückgangs des Baltischen Index im August und des Preisrückgangs

Empfehlung: auf vorbelastete Verträge umsteigen; Kapazität in den frühen Wochen sichern; Exposition gegenüber Volatilität am Monatsende minimieren; diese Positionierung führt zu einer besseren Nutzung fester Vermögenswerte, stabileren Cashflows.

Der Rückgang des Baltischen Index signalisiert monatliche Rückgänge; Volumina stehen unter steigendem Druck an den Terminals; die Preisgestaltung gegenüber Benchmark-Niveaus bleibt ein kritischer Faktor; die Kapazitätsauslastung bleibt angespannt; verspätete Sendungen riskieren erhöhte Lagerkosten.

Diese Verschiebungen sind wichtig für Käufer; Betreiber; Finanziers.

Beobachtete Verschiebungen treten auf den von Shanghai ausgehenden Korridoren auf; die Volumina sind im Monatsvergleich zurückgegangen; Australien-originierte Routen zeigen eine gewisse Resilienz; Holzsendungen stehen im späten Quartal weiterhin unter Druck; die Planung auf Kategorieebene hilft, Hotspots zu isolieren; das bedeutet, Preis mit Servicelevels in Einklang zu bringen; diese Änderungen erfordern engere Governance.

Die Terminals sehen sich zunehmenden Warteschlangen gegenüber; die Nutzung der Ausrüstung bleibt kritisch; vorbelastete Flüsse reduzieren die Spitzenüberlastung; diese Anpassungen unterstützen die Zuverlässigkeit früher Sendungen.

Diejenigen, die Korridore diversifizieren, überwachen morgendliche Live-Feeds; zusätzliche Sichtbarkeit ermöglicht Live-Anpassungen für die Knotenpunkte Shanghai, Australien; bessere Daten reduzieren das Risiko verspäteter Lagerung, verpasster Termine.

Bottom Line: Anhaltende Weichheit in den Hauptkorridoren erfordert engere Risikokontrollen; bessere Cashflow-Planung ergibt sich aus der Reduzierung der Exposition gegenüber verspäteten Sendungen; neu ausbalancierte Kapazitätsentscheidungen, direkter Fokus auf Holz, Maschinen, Konsumgüter; diese Schritte reduzieren die Volatilität und verbessern die Zuverlässigkeit.

Wie der Rückgang des Baltischen Trockenen Index in monatliche Spotpreisbewegungen übersetzt wird

Empfehlung: Beschaffungsplanung mit der BDI-Trajektorie in Einklang bringen; Platz in wichtigen Terminals sichern; Quellen diversifizieren; die Yard-Planung an die lockeren Preissignale anpassen.

Die BDI-Werte zeigen eine klare monatliche Schwächung: 2100 im Januar; 1900 im Februar (-9% MoM); 1650 im März (-13% MoM); 1450 im April (-12% MoM); 1500 im Mai (-3% MoM).

Die Spotpreise auf der Asien-Europa-Strecke fielen im März um 12% im Monatsvergleich; der trans-pazifische Korridor lockerte sich im gleichen Zeitraum um 9%; die Verschiebung blieb über die Korridore sichtbar.

Quelle: globale Nachfragesch shifts; die Aktivität im Energiesektor schwankte; Kohle- und Erzflüsse verlangsamten sich; Biosecurity-Kontrollen nahmen in ausgewählten Terminals zu; die Warteschlangen in den Höchstzeiten verlängerten sich; vergangene Volumina blieben weicher, was die Korrelation zwischen BDI und Spot-Niveaus hervorhebt.

Die Maßnahmen von Hapag-Lloyd könnten die Raumzuweisung verschieben; Kapazität wurde an strategischen Yards hinzugefügt; die Planung auf Kategorieebene bleibt für Preisbewegungen entscheidend; die Beschaffungsteams straffen die Raumverpflichtungen; Fensteranpassungen propagieren sich global über die Terminals.

Regionaler Risikoprofil: Bahasa-sprechende Märkte zeigten widerstandsfähige Ketten; andere Länder sahen sich engeren Beschaffungszyklen gegenüber; sie blieben vorsichtig; die Raumkosten stiegen in mehreren Ländern; energiegebundene Korridore zeigten eine geringere Volatilität; flexible Slot-Programme kamen ausgewählten Akteuren zugute.

Bei der Planung für das gesamte Jahr könnten Käufer auf Buchungen mit längeren Zeitfenstern umsteigen; Bezugsquellen wie Hapag-Lloyd bleiben aktiv; die Kategoriewahlen unterstützen die Resilienz; die Beschaffungsteams stimmen sich global mit den Fensteränderungen ab.

Beobachtungsfenster: Die letzten Monate lieferten eine gute Quelle für Signale; obwohl der BDI schwächer wurde, markiert die Verfügbarkeit von Raum weiterhin ein Fenster für die Beschaffung; sie sollten Zieltermine anvisieren; Routinen zur Raumoptimierung an global verteilten Terminals reduzieren Kosten; Raumdisziplin verbessert die Marge in einem schwächeren Umfeld.

Schlüsselzahlen: Die Preise Asien-Europa fielen im März um 12% MoM; trans-pazifisch, 9% weniger; die Raumzuweisung über die Yards straffte sich um 6% im Jahresverlauf; die Szenarien für das gesamte Jahr hängen von der Energienachfrage ab; Biosecurity-Pacing; politische Verschiebungen auf Länderebene bleiben entscheidend.

Welche Segmente (Trockengut, Container, Tanker) erlebten die größten Preisrückgänge

Die Containerpreise fielen am stärksten, fast 10–12%, während Trockengut leichte Rückgänge von etwa 2–4% verzeichnete; die Tankerpreise sanken um etwa 4–6%.

Die Muster zu lesen, sollten alle im Sektor beachten, dass die Containerpreise die schärfsten Rückgänge verzeichneten; im Vergleich zu Trockengut erlebte das Containersegment einen tieferen Rückgang aufgrund der Auflösung der Hochsaison; die Reedereien straffen die Kapazität; die Nachfrage verlangsamte sich; das Volumen war über die Hauptkorridore niedriger, wobei indische, chinesische Entwicklungen divergente Routen antreiben.

Vor dem nächsten Fenster beginnen die Planer, Kapazität für Containerkorridore zu sichern, die die stärkste Dislokation zeigen; kurzfristige Bedürfnisse mit Festpreischarten abdecken; Trockengut bleibt stabiler; die Tankeraktivität schwächt sich allmählich ab; sektorale Risiken erfordern Überwachung; weitere politische Verschiebungen könnten die Trajektorien verändern.

Außerdem ergeben sich die besten Chancen, wo Linien Kapazität in hochvolumige Korridore einspeisen; beginnen Sie mit den liquidesten Routen; global gesehen lesen sich die Entwicklungen über Daten hinweg zu einer allmählichen Stabilisierung, wobei die Risiken in Richtung langsamerer Volkswirtschaften verzerrt sind.

Welche Vertragsstrategien können die Exposition in einem Markt mit sinkenden Preisen minimieren

Empfehlung: Sichern Sie die Kernkapazität durch gemischte langfristige Verpflichtungen mit Ober-/Untergrenzen-Preisen, um die Abwärtsrisiken zu begrenzen und gleichzeitig die Aufwärtsbewegungen bei günstigen Entwicklungen zu bewahren; kombinieren Sie langfristige Vereinbarungen für wichtige Korridore mit flexiblen Optionen für variable Volumina; vermeiden Sie die Abhängigkeit von Spot, bis die Störungen vorüber sind.

- Vertragsmix: Kernkorridore 60–70% gesichert durch 12–24-monatige Verpflichtungen; 20–30% mit flexiblen Optionen; 5–10% reserviert für kurzfristige Abdeckung; würde eine vorhersehbarere Kostenbasis inmitten sinkender Preise ergeben.

- Preisgestaltung: Ober-/Untergrenze gegen einen sektoralen Index; feste Basis mit vierteljährlichen Neupreisungen; schützt vor tieferen Rückgängen, während sie Aufwärtspotenzial ermöglicht, wenn sich Volumina verschieben.

- Technischer Fokus: Risikomodelle aktualisieren, um Echtzeit-Hafendaten, Schiffsverwendung, Wetterbedingungen zu integrieren; dies informiert schnelle Reaktionsentscheidungen.

- Produktsegmentierung: Produkte nach Volatilität klassifizieren; für volatile Artikel längere Fristen mit Eskalationsklauseln verwenden; für stabile Artikel Volumen in Richtung fester Verpflichtungen verschieben; verbessert den Schutz gegen Störungen.

- Dokumentationskontrollen: Standardisierung der Frachtbriefbedingungen; deklarierte versendete Mengen; sicherstellen, dass die Erklärungen mit den laufenden Schiffen übereinstimmen; Gebühren schnell im Falle von Engpässen entfernen; Standarddokumente verwenden, um Störungen zu vermeiden.

- Betriebliche Kadenz: Monatliche Überprüfung der Kapazitätsnutzung; Verpflichtungen innerhalb vordefinierter Schwellenwerte anpassen; Störungen überwachen; geschwächte Rückgangssignale, die durch sektorale Kennzahlen verfolgt werden.

- Finanzrisikodeckung: Sensitivitätstests bei höheren Bunkerpreisen durchführen; Liquiditätslinien aufrechterhalten, um Verzögerungen abzudecken; kohlenstoffbezogene Kostenrisiken in die Preisgestaltung einbeziehen, wo relevant.

- Governance; Dokumentation: Änderungssteuerungsklauseln innerhalb von Verträgen; robustes Frachtbriefsystem; Sendungen umgehend deklarieren; gegen unterbrochene Bewegungen schützen; sicherstellen, dass der Datenfeed monatliche Vergleiche unterstützt.

- Störungsmanagement: Reservierte Kapazität mit einem Backup-Carrier einrichten; Überkapazitätssignale wie Hafenüberlastung, Ausrüstungsmangel, Wetterereignisse verfolgen; vorab vereinbarte Umleitungsoptionen; starke Lieferantenbeziehungen reduzieren Verzögerungen.

- Datenhinweis: historische Kontexte zur Kalibrierung von Schwellenwerten verwenden; mit dem zugrunde liegenden Trend in Einklang bringen; eine prägnante Zusammenfassung für das Management präsentieren.

Wie Kapazitätssignale (Flottenauslastung und Auftragsbuch) die zukünftige Planung informieren

Empfehlung: Halten Sie einen dynamischen Kapazitätspuffer von 6–8 Wochen typischer Fahrten auf priorisierten Routen; wöchentliche Auslastungsüberprüfungen durchführen; Raum durch Vorbuchungen in Kernterminals sichern.

Die Auslastungssignale zeigen eine hohe Auslastung auf den Ost-West-Korridoren; die aktuelle Flottenauslastung liegt zwischen 85% und 92%, mit einem Höchststand von fast 92% während der Oktoberwoche bei den besten Dienstleistungen; dieser Druck erhöht das Risiko von Serviceunterbrechungen; längere Auffüllzyklen; höhere Preisschwankungen.

Auftragsbuchsignale deuten auf längere Planungszeiträume hin; Kernkorridore zeigen 14–20 Monate Abdeckung bei der aktuellen Laufgeschwindigkeit; in Nischenmärkten erreicht die Sichtbarkeit 18–24 Monate; diese Signale zeigen einen wachsenden Trend; von den Betreibern bereitgestellte Faktoren heben den Bedarf an Flexibilität hervor.

Maßnahmen: Kapazität nach Terminals abbilden; alternative Routen planen; Service-Mischungen in Richtung hochfrequenter Zubringer anpassen; Kapazität durch Multi-Port-Optionen sichern; Preise mit langfristigen Verträgen festlegen, um Tarifrisiken zu mindern.

Kadenz: Wöchentliche Daten abrufen; in rollierende Prognosen umsetzen; mit Jahreszielen in Einklang bringen; diese mit den Signalen der Vorwoche vergleichen, um verbesserte Ergebnisse zu isolieren.

Kontext: Piraterieexposition auf bestimmten östlichen Korridoren; makroökonomische Verschiebungen in der Nähe wichtiger Staaten beeinflussen die Routenwahl; zwischen den Regionen zeigen sich Planungsengpässe in den Vorlaufzeiten der Terminals; das Risiko eines Rückgangs bleibt, wenn die Nachfrage in wichtigen Staaten nachlässt; diese Dynamiken formen Entscheidungen über Servicelevels; Kapitalausgaben.

Betriebliche Anmerkung: Halten Sie LinkedIn-Updates von Frese-Partnern aufrecht; frische Signale wurden hier von Terminalbetreibern gezeigt; Inhalte in monatlichen Berichten; Details in internen Notizen hinzufügen; Jahresdashboards leiten Risikodiskussionen.

Was sind die kurzfristigen Ausblicke und Risikofaktoren für August bis Q3

Empfehlung: Sichern Sie langfristige Kapazität, wo möglich; diversifizieren Sie die Routen; sichern Sie vorhersehbaren Service durch Frachtbriefbedingungen; setzen Sie KPI-Schwellenwerte zur Leistungsüberwachung.

Kurzfristige Risikofaktoren umfassen Lockdowns in Australien; Verkehrsstaus an wichtigen Knotenpunkten; grenzüberschreitende Engpässe; Preiserhöhungen über die Korridore.

Drewrys frühere Projekte blieben vorsichtig bezüglich des Containerangebots; Engpässe haben angehalten; politische Verschiebungen übertreffen traditionelle Routenpräferenzen; Produkte, die durch grenzüberschreitende Korridore gehen, unterliegen weiterhin Rückdrücken; Schwankungen bestehen; die Nachfrage im September wird voraussichtlich die ständigen Risiken verschärfen; in Zukunft komplizieren Frese-Metriken Entscheidungen; Lockdowns in Australien prägen weiterhin den Versand.

In Zukunft müssen Unternehmen schneller anpassen; Frese-Einblicke leiten die Routenwahl; längere Vorlaufzeiten für Container bleiben eine Einschränkung; die Versandleistung hängt von der grenzüberschreitenden Koordination ab.

| Faktor | Wahrscheinlichkeit | Auswirkung | Minderung |

|---|---|---|---|

| Lockdowns in Australien | Mittel | Verkehrsstörungen, Verzögerungen bei Hafenaktivitäten | Routenvielfalt; Pufferbestand; Disziplin bei Frachtbriefen |

| Grenzüberschreitende Engpässe | Hoch | Verzögerungen, Papierkram, längere Vorlaufzeiten | Vorabfreigabe; digitaler Frachtbrief; Partnernetzwerke |

| Containerengpässe | Hoch | Kapazitätsengpässe, unregelmäßige Zeitpläne | Charteroptionen; Bestandskissen; Nearshoring-Optionen |

| Septembersaisonalität | Mittel-Hoch | Flussvolatilität, Mixverschiebungen | Flexible Routen; Preisabsicherungen; Nachfragesignalisierung |