This article is available in several public languages. Choose the version you need.

Implementați imediat strategii de hedging pentru a bloca prețurile, a proteja profitabilitatea și a crea o strategie solidă. Această mișcare reduce expunerea la ratele volatile, mai ales când presiunile portuare cresc; taxele se intensifică.

Temporizare ghidare: live signals vezi prețuri mai mici pe diverse coridoare; observat de aterizat întreprinderi. Când capacitatea ajunge în hub-uri, their debitul devine tensionat; taxele cresc, presiunile se intensifică asupra nivelurilor de servicii. O federație de transportatori oferă ferestre de acoperire; sponsorii asigură profitabilitatea pentru operatorii industriali.

Strategy evoluează cu disciplină de hedging; continue monitorizare live indicatori de cost; timing alinierea cu un orar disciplinat surprinde intervale optime.

Observatorii văd traiectorii bifurcate: fluxuri cu rate mai blânde; altele aproape de stabilitate. Când condițiile se înăspresc, costurile lor cresc; presiunile asupra profitabilității se extind la bugetele lor. Un regim disciplinat de hedging ajută sponsorii să protejeze marjele; costurile de aterizare se aliniază cu angajamentele clienților în contextul taxelor și presiunilor. Cicluri din ce în ce mai strânse necesită guvernanță din partea sponsorilor; o federație; controlul taxelor de aterizare; acest lucru protejează profitabilitatea în contextul volatilității.

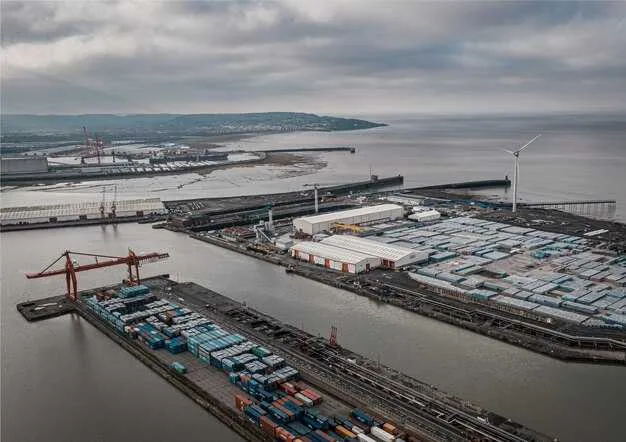

Implicațiile practice ale scăderii Indicelui Baltic din August și ale prăbușirii tarifelor

Recomandare: migrați la contracte cu încărcare frontală; blocați capacitatea în primele săptămâni; minimizați expunerea la volatilitatea de la sfârșitul lunii; această poziționare oferă o utilizare mai bună a activelor fixe, un flux de numerar mai stabil.

Scăderea indicelui Baltic semnalează declinuri lună de lună; volumele se confruntă cu presiuni crescânde în toate terminalele; prețul în raport cu nivelurile de referință rămâne un factor critic; gradul de utilizare a capacității rămâne tensionat; livrările întârziate riscă costuri de depozitare ridicate.

Aceste schimbări contează pentru cumpărători; operatori; finanțatori.

Se observă schimbări notabile pe rutele cu origine din Shanghai; volumele au scăzut de la o lună la alta; rutele cu origine din Australia dau dovadă de o anumită rezistență; transporturile de lemn se confruntă cu presiuni continue spre sfârșitul trimestrului; planificarea la nivel de categorie ajută la izolarea punctelor fierbinți; înseamnă alinierea prețului cu nivelurile de servicii; aceste modificări necesită o guvernanță mai strictă.

Terminalele se confruntă cu cozi tot mai mari; utilizarea echipamentelor rămâne critică; fluxurile front-loaded reduc congestia maximă; aceste ajustări susțin fiabilitatea transporturilor timpurii.

Cei care diversifică fluxurile monitorizează transmisiunile live de dimineață; vizibilitatea sporită oferă ajustări live pentru hub-urilor din Shanghai și Australia; datele mai bune reduc riscul depozitării întârziate și al programărilor ratate.

Concluzia: slăbiciunea continuă pe canalele principale necesită controale de risc mai stricte; o planificare mai bună a fluxului de numerar rezultă din reducerea expunerii la livrările întârziate; alegeri reechilibrate ale capacității, concentrare directă pe lemn, utilaje, bunuri de consum; acești pași reduc volatilitatea, îmbunătățesc fiabilitatea.

Cum scăderea indicelui Baltic Dry se traduce în mișcările ratelor spot pe luni

Recomandare: aliniați planificarea achizițiilor cu traiectoria BDI; blocați spațiu în terminalele cheie; diversificați sursele; ajustați programarea depozitului pentru a reflecta semnalele de preț mai laxe.

Valorile BDI arată o slăbire clară de la o lună la alta: 2100 în ianuarie; 1900 în februarie (−9%M/M); 1650 în martie (−13%M/M); 1450 în aprilie (−12%M/M); 1500 în mai (−3%M/M).

Prețurile spot pe ruta Asia-Europa au scăzut cu 121% de la o lună la alta în martie; coridorul Transpacific s-a diminuat cu 9% în aceeași perioadă; schimbarea a rămas vizibilă pe toate rutele.

Schimbările în cererea globală; activitatea din sectorul energetic a fluctuat; fluxurile de cărbune și minereu au încetinit; controalele de biosecuritate au crescut în anumite terminale; cozile din curți s-au prelungit în intervalele de vârf; volumele anterioare au rămas mai scăzute, subliniind corelația dintre BDI și nivelurile spot.

Acțiunile Hapag-Lloyd ar putea schimba alocarea spațiului; capacitate adăugată în șantiere strategice; planificarea la nivel de categorie rămâne esențială pentru mișcările de preț; echipele de achiziții strâng angajamentele de spațiu; ajustările ferestrelor se propagă la nivel global în terminale.

Profilul regional de risc: piețele vorbitoare de Bahasa au prezentat lanțuri rezistente; alte țări s-au confruntat cu cicluri de achiziții mai stricte; au rămas precaute; costurile spațiilor au crescut în mai multe țări; culoarele legate de energie au arătat o volatilitate mai scăzută; schemele flexibile de sloturi au avantajat anumiți jucători.

În planificarea anuală, cumpărătorii ar putea trece la rezervări cu o fereastră mai largă; surse de aprovizionare precum hapag-lloyd rămân active; alegerile de categorii susțin reziliența; echipele de achiziții se aliniază cu schimbările de fereastră la nivel global.

Fereastră de observație: ultimele luni au oferit o sursă bună de semnale; deși BDI a slăbit, disponibilitatea spațiului marchează încă o fereastră pentru achiziții; ar trebui să vizeze rezilieri; rutinele de optimizare a spațiului la terminalele distribuite global reduc costurile; disciplina spațiului îmbunătățește marja într-un peisaj mai slab.

Cifre che contează: Prețurile Asia-Europa au scăzut cu 12% MoM în martie; Transpacific, cu 9% mai puțin; alocarea spațiului în diverse depozite s-a restrâns cu 6% de la începutul anului; scenariile pentru întregul an depind de cererea de energie; ritmul biosecurității; schimbările de politici la nivel de țară rămân esențiale.

Care segmente (mărfuri uscate vrac, containere, petroliere) au înregistrat cele mai mari scăderi de tarife?

Prețurile containerelor au scăzut cel mai mult, cu aproape 10–12%, în timp ce transportul de mărfuri în vrac uscat a înregistrat scăderi ușoare de aproximativ 2–4%; prețurile tancurilor petroliere au scăzut cu aproximativ 4–6%.

Analizând tendințele, fiecare entitate din sector ar trebui să observe că prețurile containerelor au înregistrat cele mai abrupte scăderi; comparativ cu transportul de mărfuri uscate în vrac, segmentul de containere a înregistrat o retragere mai accentuată din cauza încheierii sezonului de vârf; companiile de transport maritim au redus capacitatea; cererea a scăzut; volumul total a fost mai mic pe principalele rute, evoluțiile din India și China determinând traiectorii divergente.

Înainte de următoarea fereastră, planificatorii încep să blocheze capacitatea pentru rutele de containere care prezintă cea mai mare dislocare; acoperă necesitățile pe termen scurt cu chartere cu rată fixă; transportul de mărfuri uscate rămâne mai stabil; activitatea petrolierelor scade treptat; riscurile sectoriale necesită monitorizare; alte schimbări în politică pot altera traiectoriile.

De asemenea, cele mai bune oportunități apar acolo unde liniile injectează capacitate în coridoare cu volum mare; începeți cu rutele cu cea mai mare lichiditate; la nivel global, evoluțiile se citesc din date către o stabilizare treptată, cu riscuri înclinate către încetinirea economiilor.

Ce strategii de contractare pot minimiza expunerea într-o piață cu rate fluctuante?

Recomandare: blocați capacitatea de bază prin angajamente pe termen mixt cu prețuri plafon/minim pentru a limita dezavantajele, păstrând în același timp avantajele în urma mișcărilor favorabile; asociați contracte pe termen lung pentru rutele cheie cu opțiuni flexibile pentru volume variabile; evitați dependența de piața spot până la depășirea perturbărilor.

- Mix contract: tronsoane principale 60–70% asigurate prin angajamente de 12–24 luni; 20–30% cu opțiuni flexibile; 5–10% rezervate pentru acoperire pe termen scurt; ar genera o bază de costuri mai previzibilă pe fondul scăderii prețurilor.

- Mecanisme de preț: plafon/prag față de un indice sectorial; bază fixă cu reevaluări trimestriale; protejează împotriva scăderilor mai profunde, permițând în același timp profit în cazul creșterilor, atunci când volumele sunt în schimbare.

- Obiectiv tehnic: actualizarea modelelor de risc pentru a include date portuare în timp real; utilizarea navelor; condiții meteorologice; aceste date informează deciziile de răspuns rapid.

- Segmentarea produselor: clasificarea produselor în funcție de volatilitate; pentru articolele volatile, utilizați termene mai lungi cu clauze de majorare; pentru articolele stabile, orientați volumul către angajamente fixe; îmbunătățește protecția împotriva perturbărilor.

- Controalele documentației: standardizați termenii conosamentului; cantitățile declarate ca fiind expediate; asigurați-vă că declarațiile se aliniază cu navele în curs de operare; taxele eliminate rapid în cazul deficitelor; utilizați documente standard pentru a evita întreruperile.

- Cadru operațional: revizuire lunară a utilizării capacității; ajustarea angajamentelor în limitele pragurilor predefinite; monitorizarea perturbărilor; semnale de încetinire slăbite, urmărite prin indicatori sectoriali.

- Acoperire risc financiar: efectuați teste de sensibilitate la costuri mai mari ale bunkerelor; mențineți linii de lichiditate pentru a acoperi întârzierile; incorporați riscurile de costuri legate de carbon în prețuri, acolo unde este relevant.

- Guvernanță; documentație: clauze de control al modificărilor în contracte; cadru solid al conosamentului; declarați prompt transporturile; protejați-vă împotriva întreruperilor de transport; asigurați-vă că fluxul de date suportă comparații lună de lună.

- Gestionarea perturbărilor: stabilirea unei capacități de rezervă cu un transportator de rezervă; urmărirea semnalelor de supracapacitate, cum ar fi congestionarea porturilor, penuria de echipamente, evenimentele meteorologice; opțiuni de rerutare pre-aranjate; relațiile puternice cu furnizorii reduc întârzierile.

- Notă informativă: consultați contextul istoric pentru a calibra pragurile; aliniați-vă cu tendința de bază; prezentați un rezumat concis conducerii.

Cum semnalele de capacitate (utilizarea flotei și portofoliul de comenzi) influențează planificarea viitoare

Recomandare: Mențineți un buffer dinamic de capacitate egal cu 6–8 săptămâni de transporturi tipice pe rutele prioritare; efectuați revizuiri săptămânale ale utilizării; blocați spațiul prin rezervări anticipate în terminalele principale.

Semnalele de utilizare indică o încărcare mare pe culoarele est-vest; utilizarea actuală a flotei variază între 85%-92%, cu un vârf de aproape 92% în timpul săptămânii din octombrie pe serviciile de top; această presiune crește riscul de lacune în servicii; cicluri de reaprovizionare mai lungi; variabilitate mai mare a prețurilor.

Semnalele din registrul de comenzi indică orizonturi de planificare mai lungi; rutele principale prezintă o acoperire de 14–20 de luni la ritmul actual; în piețele de nișă, vizibilitatea atinge 18–24 de luni; aceste semnale arată o tendință în creștere; factorii oferiți de operatori evidențiază nevoia de flexibilitate.

Acțiuni: cartografierea capacității pe terminale; etapizarea rutelor alternative; ajustarea mixurilor de servicii către alimentatoare de înaltă frecvență; asigurarea capacității prin opțiuni multi-port; blocarea tarifelor cu contracte pe termen mai lung pentru a atenua riscul tarifar.

Cadru: extrage date săptămânale; transformă-le în prognoze continue; aliniază-le cu obiectivele anuale; compară-le cu semnalele săptămânii anterioare pentru a izola rezultatele îmbunătățite.

Expunere la piraterie pe anumite coridoare estice; schimbări macro în apropierea statelor majore influențează alegerile de rutare; între regiuni, constrângerile programatorului se văd în timpii de livrare ale terminalelor; riscul de declin rămâne dacă cererea scade în statele cheie; aceste dinamici remodelează deciziile pentru nivelurile de servicii; cheltuieli de capital.

Notă operațională: menține actualizările de pe LinkedIn de la Frese Partners; semnale noi au apărut aici de la operatorii de terminal; контента în rapoartele lunare; adaugă detalii în notele interne; ghidul de dashboard-uri anuale ghidează discuțiile despre risc.

Care sunt perspectivele pe termen scurt și factorii de risc pentru august și trimestrul al III-lea?

Recomandare: blocați capacitatea pe termen lung acolo unde este posibil; diversificați rutele; asigurați un serviciu predictibil prin termeni de conosament; stabiliți praguri KPI pentru a urmări performanța.

Factori de risc pe termen scurt includ blocajele în Australia, blocajele de trafic în centrele cheie, blocajele transfrontaliere, creșterile de prețuri pe toate rutele.

proiectele anterioare ale lui drewrys au rămas precaute în privința ofertei de containere; penuriile au persistat; schimbările de politici depășesc preferințele tradiționale de rutare; produsele care trec prin coridoare transfrontaliere rămân supuse presiunilor din spate; fluctuațiile persistă; cererea din septembrie va strânge probabil riscurile omniprezente; privind spre viitor, metricile frese complică deciziile; blocajele din Australia continuă să modeleze transporturile.

Pe viitor, companiile trebuie să se adapteze mai repede; informațiile proaspete ghidează alegerile de rutare; timpii de livrare mai lungi ai containerelor rămân o constrângere; performanța transporturilor depinde de coordonarea transfrontalieră.

| Factor | Probabilitate | Impact | Mitigation |

|---|---|---|---|

| Blocările în Australia | Medium | Perturbări ale traficului, întârzieri ale activității portuare | Diversificarea rutelor; stoc tampon; disciplina conosamentului |

| Blocaje transfrontaliere | Înaltă | Întârzieri, birocrație, termene de livrare mai lungi | Pre-vămuire; conosament digital; rețele de parteneri |

| Lipsă de containere | Înaltă | Constrângeri de capacitate, orare neregulate | Opțiuni de charter; perne de inventar; opțiuni de nearshoring |

| Sezonalitate septembrie | Mediu-Ridicat | Volatilitate flux, schimbări de compoziție | Rutare flexibilă; acoperiri de preț; semnalizarea cererii |